2018-19 സാമ്പത്തിക വർഷത്തിലെ ആദായ നികുതി കണക്കാക്കുന്ന slab ഇപ്രകാരമാണ്.

INCOME TAX SLAB & RATES

FY(2018-19) AY(2019-20)

|

INCOME SLABS

|

General Category

|

Senior Citizens (Between 60 & 80)

|

Very Senior Citizens (80 and above)

|

INCOME TAX RATES

|

Upto to 2,50,000

|

Nil

|

Nil

|

Nil

|

Rs. 2,50,001 to Rs.3,00,000

|

5%

|

Nil

|

Nil

|

Rs. 3,00,001 to Rs.5,00,000

|

5%

|

5%

|

Nil

|

Rs. 5,00,001 to Rs.10,00,000

|

20%

|

20%

|

20%

|

Above Rs. 10,00,000

|

30%

|

30%

|

30%

|

ഇതിന് പുറമേ, ആദായ നികുതിയുടെ 4% Health & Educational Cess നൽകേണ്ടതുണ്ട്.

Surcharge: വരുമാനം 50 ലക്ഷത്തിനും 1 കോടിയ്ക്കും ഇടയിലാണെങ്കിൽ ആദായ നികുതിയുടെ 10% സർചാർജായി നൽകേണ്ടതുണ്ട്. വരുമാനം 1 കോടി കവിഞ്ഞാൽ ആദായ നികുതിയുടെ 15% സർചാർജായി നൽകേണ്ടതുണ്ട്.

കേരള സർക്കാർ ജീവനക്കാരുടെ ശ്രദ്ധയ്ക്ക്

ഈ വർഷത്തെ ബഡ്ജറ്റിൽ സർക്കാർ ജീവനക്കാർക്ക് 40,000 രൂപയുടെ Standard Deduction എന്ന ഒരു അനുകൂല്യം ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. അതായത് ഒരു സർക്കാർ ജീവനക്കാരന്റെ വാർഷിക വരുമാനം 5 ലക്ഷം രൂപയാണെങ്കിൽ ടിയന്റെ വരുമാനത്തിൽ നിന്ന് മേൽ 40,000 രൂപ standard deduction ആയി കുറയ്ക്കാവുന്നതാണ്. അപ്പോൾ 5,00,000 – 40,000 = 4,60,000 രൂപ. അതായത് 5 ലക്ഷം രൂപ വരെ വാർഷിക വരുമാനം ഉള്ള ഒരു സർക്കാർ ഉദ്യോഗസ്ഥന് 2,000 രൂപയുടെ ആദായ നികുതി ഇളവും 10 ലക്ഷം രൂപ വരെ വാർഷിക വരുമാനം ഉള്ള ഒരു സർക്കാർ ഉദ്യോഗസ്ഥന് 8,000 രൂപയുടെ ആദായ നികുതി ഇളവും 10 ലക്ഷം രൂപയ്ക്ക് മുകളിൽ വാർഷിക വരുമാനം ഉള്ള ഒരു സർക്കാർ ഉദ്യോഗസ്ഥന് 12,000 രൂപയുടെ ആദായ നികുതി ഇളവ് ലഭിക്കുന്നതാണ്.

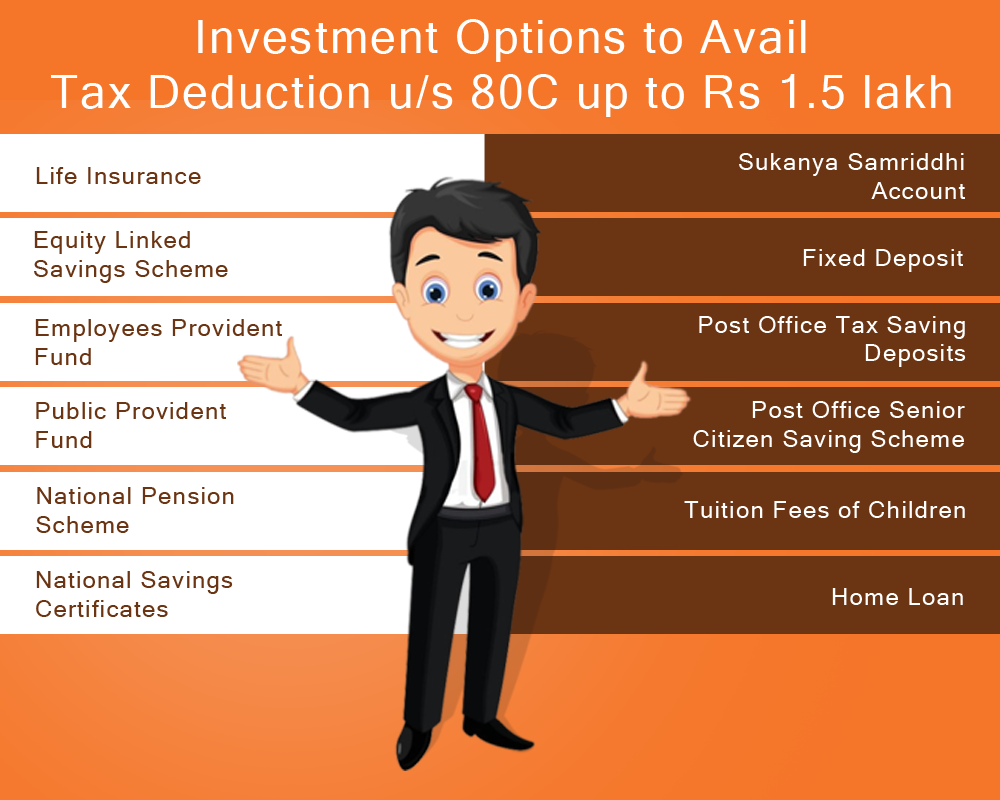

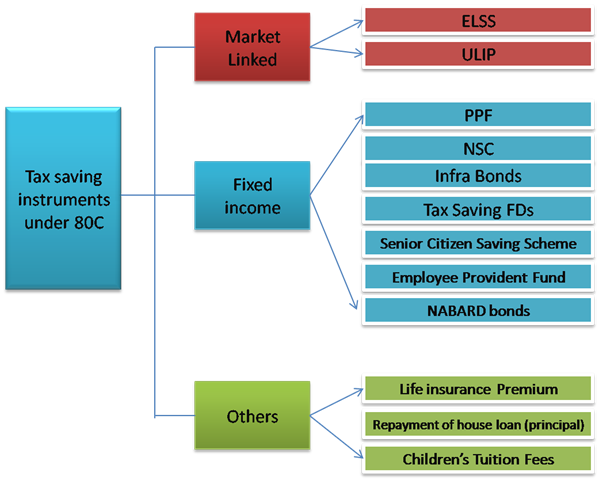

Deductions on Section 80C, 80CCC & 80CCD

1. Section 80C

Deductions on Investments

സെക്ഷൻ 80 C പ്രകാരം ഒരു വ്യക്തിയ്ക്ക് തന്റെ വാർഷിക വരുമാനത്തിൽ നിന്ന് 1,50,000 രൂപ വരെ കുറയ്ക്കാവുന്നതാണ്. താഴെ പറയുന്ന നിക്ഷേപങ്ങൾ 80 C യുടെ പരിധിയിൽ വരുന്നതാണ്.

Persons Covered

- GPF, EPF

- Sukanya Samriddhi Scheme

- Home Loan Principal

- Stamp duty & Registration Charges for purchasing home

- Pension Fund

- SLI, GIS, PLI

2. Section 80CCC

Deduction for Premium Paid for Annuity Plan of LIC or Other Insurer

ഭാവിയിൽ പെൻഷൻ ലഭിക്കുന്ന പദ്ധതികളിൽ തുക നിക്ഷേപിക്കുന്നവർക്ക് മാത്രമാണ് ഈ സെക്ഷന്റെ ആനുകൂല്യം ലഭിക്കുകയുള്ളു. എന്നാൽ ഭാവിയിൽ പെൻഷൻ/ബോണസ് /പലിശ എന്നിവ ലഭിക്കുമ്പോൾ ആയത് ആദായ നികുതിയ്ക്ക് പരിഗണിക്കുന്നതാണ്.

3. Section 80CCD

Deduction for Contribution to Pension Account

a. Employee’s Contribution – Section 80CCD (1) : ഒരു ജീവനക്കാരന് അവന്റെ പെൻഷൻ അക്കൗണ്ടിൽ നിക്ഷേപിക്കുന്ന തുക ഈ സെക്ഷൻ പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. പരാമവധി മൊത്തം ശമ്പളത്തിന്റെ (Basic+DA) 10% അല്ലെങ്കിൽ 1,50,000 രൂപ (ഏതാണ് കുറവ്) മാത്രമാണ് ഈ സെക്ഷനിൽ നിന്ന് കുറയ്ക്കാവുന്നത്.

Section 80 C, 80 CCC, 80 CCD(1) - ഈ 3 സെക്ഷൻ പ്രകാരം മൊത്തം കുറയ്ക്കാവുന്ന തുക പരാമാവധി 1,50,000 രൂപ ആണ്.

|

b.Deduction for self-contribution to NPS – section 80CCD (1B) : ഇത് പുതിയതായി തുടങ്ങിയ സെക്ഷൻ ആണ്. NPS അകൗണ്ടിൽ തുക നിക്ഷേപ്പിക്കുന്ന ജീവനക്കാർക്ക് മാത്രം ഈ സെക്ഷൻ പ്രകാരം 50,000 രൂപയുടെ ഒരു അധിക ആനുകൂല്യം ലഭിക്കുന്നതാണ്. അടൽ പെൻഷൻ യോജനയിൽ തുക നിക്ഷേപിക്കുന്നവർക്കും ഈ ആനുകൂല്യം ലഭിക്കുന്നതാണ്. അതായത് NPS ഉള്ള ജീവനക്കാർക്ക് 80 C, 80CCC, 80 CCD(1), 80 CCD(1B) പ്രകാരം പരാമാവധി 2,00,000 രൂപയുടെ ഇളവ് ലഭിക്കുന്നതാണ്.

4. Section 80 TTA

Deduction from Gross Total Income for Interest on Savings Bank Account

സേവിംഗ്സ് അക്കൗണ്ടിൽ നിക്ഷേപ്പിച്ചിരിക്കുന്ന തുകയ്ക്ക് ലഭിക്കുന്ന പലിശ ഈ സെക്ഷൻ പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. പരാമാവധി 10,000 രൂപ വരെ ഈ ഇനത്തിൽ കുറയ്ക്കാവുന്നതാണ്. സേവിംഗ്സ് അക്കൗണ്ടിൽ ലഭിച്ച പലിശ വരവിൽ കാണിക്കുകയും ആയത് ഇളവായി കുറയ്ക്കാവുന്നതാണ് (മൊത്തം പലിശ അല്ലെങ്കിൽ 10,000 രുപ ഏതാണ് കുറവ് ). ബാങ്കിലോ, സഹകരണ സംഘത്തിലോ, തപാൽ ഓഫീസ് സേവിംഗ്സ് അക്കൗണ്ടിലോ നിക്ഷേപിക്കുന്ന തുകയുടെ പലിശയ്ക്ക് മാത്രമെ സെക്ഷൻ TTA പ്രകാരം ആനുകൂല്യം ലഭിക്കുകയുള്ളു. എന്നാൽ സ്ഥിര നിക്ഷേപങ്ങളിലൂടെ ലഭിക്കുന്ന പലിശക്കോ തപാൽ ഓഫീസിലെ റെക്കറിംഗ് നിക്ഷേപങ്ങളിലൂടെ ലഭിക്കുന്ന പലിശക്കോ കോർപ്പറേറ്റ് ബോണ്ടുകളുടെ പലിശക്കോ സെക്ഷൻ TTA പ്രകാരം കുറയ്ക്കുവാൻ സാധിക്കുകയില്ല.

5. Section 80E

Deduction for Interest on Education Loan for Higher Studies

ഉന്നത വിദ്യാഭ്യാസത്തിനായി എടുത്ത ലോണിന്റെ പലിശ ഈ സെക്ഷൻ പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. ലോൺ എടുത്ത് ആയതിന്റെ പലിശ അടച്ചു തുടങ്ങുന്ന വർഷം മുതൽ പരാമാവധി 8 വർഷം വരെ വിദ്യാഭ്യാസ ലോണിന്റെ പലിശ കുറയ്ക്കാവുന്നതാണ്. മേൽ പലീശയ്ക്ക് പരിധിയില്ല.

6. Section 80D

Deduction for the premium paid for Medical Insurance

മെഡിക്കൽ ഇൻഷ്യുറൻസിനായും preventive health check up ആയും അടയ്ക്കുന്ന തുക ഈ സെക്ഷൻ പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. മേൽ തുക ചെക്കായോ ഓൺലൈൻ ഇടപാടിലൂടെയൊ അടച്ചാൽ മാത്രമെ സെക്ഷൻ 80D ഇളവ് ലഭിക്കുകയുള്ളു. ഇളവ് ലഭിക്കുന്നത് ഇപ്രകാരമാണ്.

| Persons Covered | Exemption Limit | Health Check-Up Exemption | Total (Maximum Limit) |

|---|

| Self and family | Rs.25,000 | Rs.5,000 | Rs.25,000 |

| Self and family + parents | Rs.(25,000 + 25,000) = Rs.50,000 | Rs.5,000 | Rs.50,000 |

| Self and family + senior citizen parents | Rs.(25,000 + 50,000) = Rs.75,000 | Rs.5,000 | Rs.75,000 |

| Self (senior citizen) and family + senior citizen parents | Rs.(50,000 + 50,000) = Rs.1,00,000 | Rs.5,000 | Rs.1,00,000 |

7. Section 80G

Deduction for donations towards Social Causes

സാമൂഹിക സേവനത്തിനായി സംഭാവന നൽകുന്ന തുക സെക്ഷൻ 80 G പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. എന്നാൽ എല്ലാ സംഭാവനകളും കുറവ് ചെയ്യുവാൻ സാധിക്കുകയില്ല. പണമായി നൽകുന്ന സംഭാവന ആണെങ്കിൽ പരാമാവധി 2,000 രൂപ വരെ മാത്രമെ കിഴിവ് ലഭിക്കുകയുള്ളു. അതിന് മുകളിൽ ഉള്ള തുക ആണെങ്കിൽ ചെക്കായോ ഓൺലൈൻ ഇടപാടായോ നടത്തിയ സംഭാവകൾക്ക് മാത്രമെ കിഴിവ് ലഭിക്കുകയുള്ളു.

8. Section 80GGC

Deduction on contributions given by any person to Political Parties

രാഷ്ട്രീയ പാർട്ടികൾക്ക് നൽക്കുന്ന സംഭാവനകൾ ഈ സെക്ഷൻ പ്രകാരം കുറയ്ക്കാവുന്നതാണ്. എന്നാൽ എല്ലാ സംഭാവനകളും കുറവ് ചെയ്യുവാൻ സാധിക്കുകയില്ല. പണമായി നൽകുന്ന സംഭാവനകൾക്ക് കിഴിവ് ലഭിക്കില്ല. ചെക്കായോ ഓൺലൈൻ ഇടപാടായോ നടത്തിയ സംഭാവകൾക്ക് മാത്രമെ കിഴിവ് ലഭിക്കുകയുള്ളു.

9. Section 80U

Deduction for Person suffering from Physical Disability

ഭിന്ന ശേഷിക്കാരായ ഉദ്യോഗസ്ഥർക്ക് ഈ സെക്ഷൻ പ്രകാരം 75,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്. Severe disability (above 80%) ആണെങ്കിൽ 1,25,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്.

10. Section 80DD

Deduction for Rehabilitation of Handicapped Dependent Relative

ഭിന്ന ശേഷിക്കാരായ ആശ്രിതർ( 40% - 80%) ഉള്ളവർക്ക് ഈ സെക്ഷൻ പ്രകാരം 75,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്. Severe disability (above 80%) ആണെങ്കിൽ 1,25,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്.

11. Section 80DDB

Deduction for Medical Expenditure on Self or Dependent Relative

തനിക്കോ തന്റെ ആശ്രിതർക്കോ താഴെ പറയുന്ന രോഗങ്ങളുടെ ചികിൽസക്കായി വേണ്ടി ചെലവാക്കുന്ന തുക ഈ സെക്ഷൻ പ്രകാരം കിഴിവ് ചെയ്യാവുന്നതാണ്. 40,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്. എന്നാൽ 60 വയസ്സിനു മുകളിലുള്ള ആശ്രിതർ ആണെങ്കിൽ 1,00,000 രൂപ വരെ കിഴിവ് ലഭിക്കുന്നതാണ്.

- Neurological diseases where the disability level has been certified (prescription issued by Neurologist having ‘Doctorate of Medicine’ degree or equivalent qualification) to be of 40% and above:

- Dementia

- Dystonia Musculorum Deformans

- Motor Neuron Disease

- Ataxia

- Chorea

- Hemiballismus

- Aphasia

- Parkinsons Disease

- Malignant Cancers (prescription issued by Oncologist having Doctorate of Medicine degree or equivalent qualification)

- Full Blown Acquired Immuno-Deficiency Syndrome (AIDS) (prescription issued by any specialist having a post-graduate degree in General or Internal Medicine or equivalent qualification)

- Chronic renal failure (prescription issued by a Nephrologist / Urologist having Doctorate of Medicine degree or equivalent qualification)

- Hematological disorders (prescription issued by a Hematologist having Doctorate of Medicine degree or equivalent qualification):

- Hemophilia

- Thalassaemia

12. Tax Rebate Under Section 87A

3,50,000 രൂപ വരെ വാർഷിക വരുമാന ഉള്ളവർക്ക് 2,500 രൂപയുടെ rebate ലഭിക്കുന്നതാണ്.

13.Deduction for Interest Paid on Housing Loan

Housing Loan വേണ്ടി എടുത്ത തുകയുടെ പലിശ കിഴിവ് ചെയ്യാവുന്നതാണ്. പരാമാവധി 2,00,000 രൂപ കിഴിവ് ചെയ്യാവുന്നതാണ്.